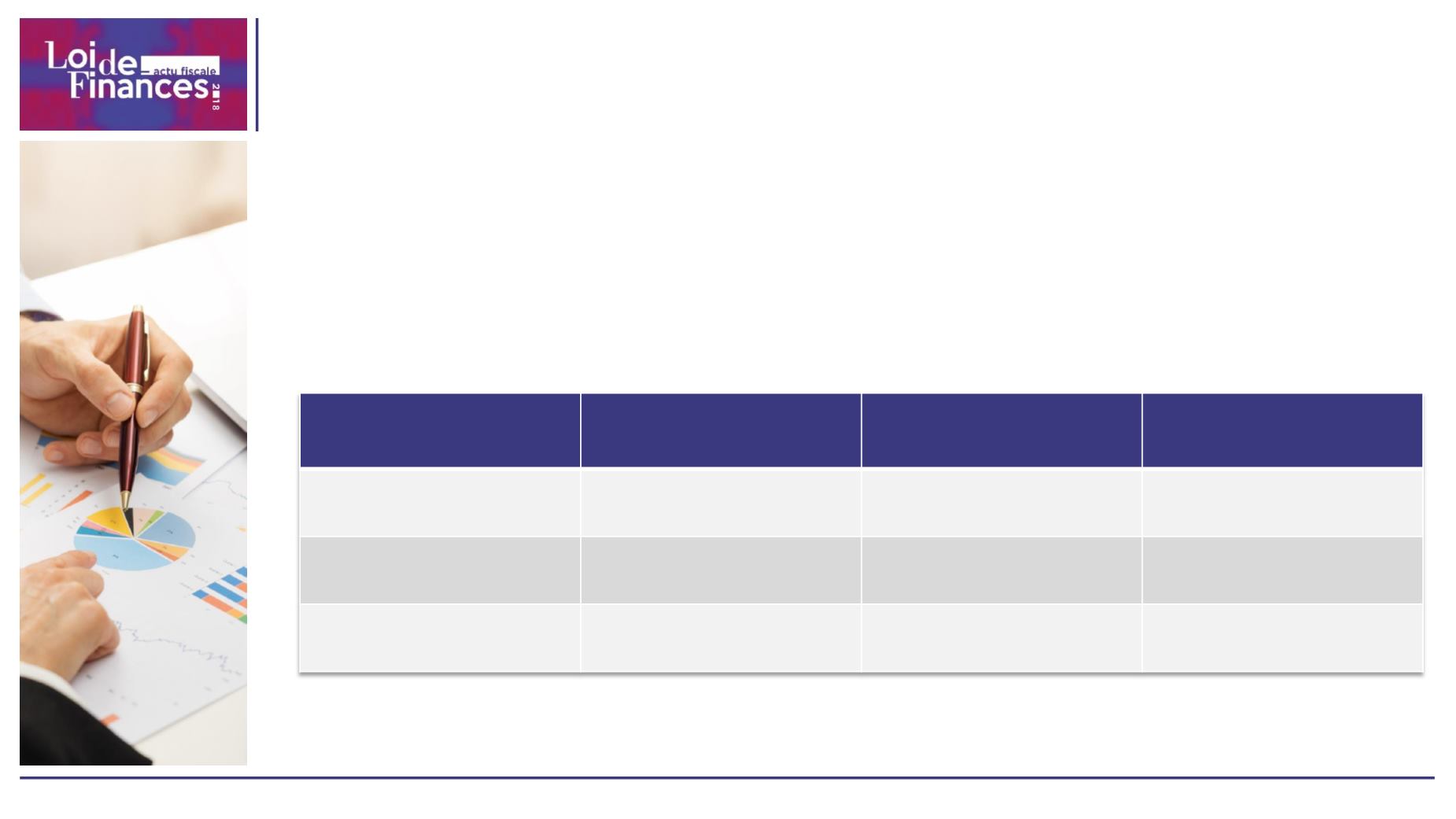

EXEMPLE :

•

Contrat d’assurance-vie investi intégralement en unités de compte composé

pour moitié de capital et pour l’autre moitié de gains

•

Le souscripteur marié effectue un retrait de 50 000 €

(prise en compte abattement pour un couple 9200 €)

Il opte pour le :

PFL

« flat tax »

Contrat moins de 4 ans

12 625 €

7 500 €

gain 5 125 €

Contrat entre 4 et 8 ans

7 625 €

7 500 €

+/-

Contrat plus de 8 ans

3 634 €

4 740 €

surcoût de 1 106 €

LOI DE FINANCES 2018

109