EXEMPLE COMPARATIF D’IMPOSITION DES DIVIDENDES ET INTÉRÊTS

(PRODUITS DES ACTIONS ET PARTS SOCIALES) :

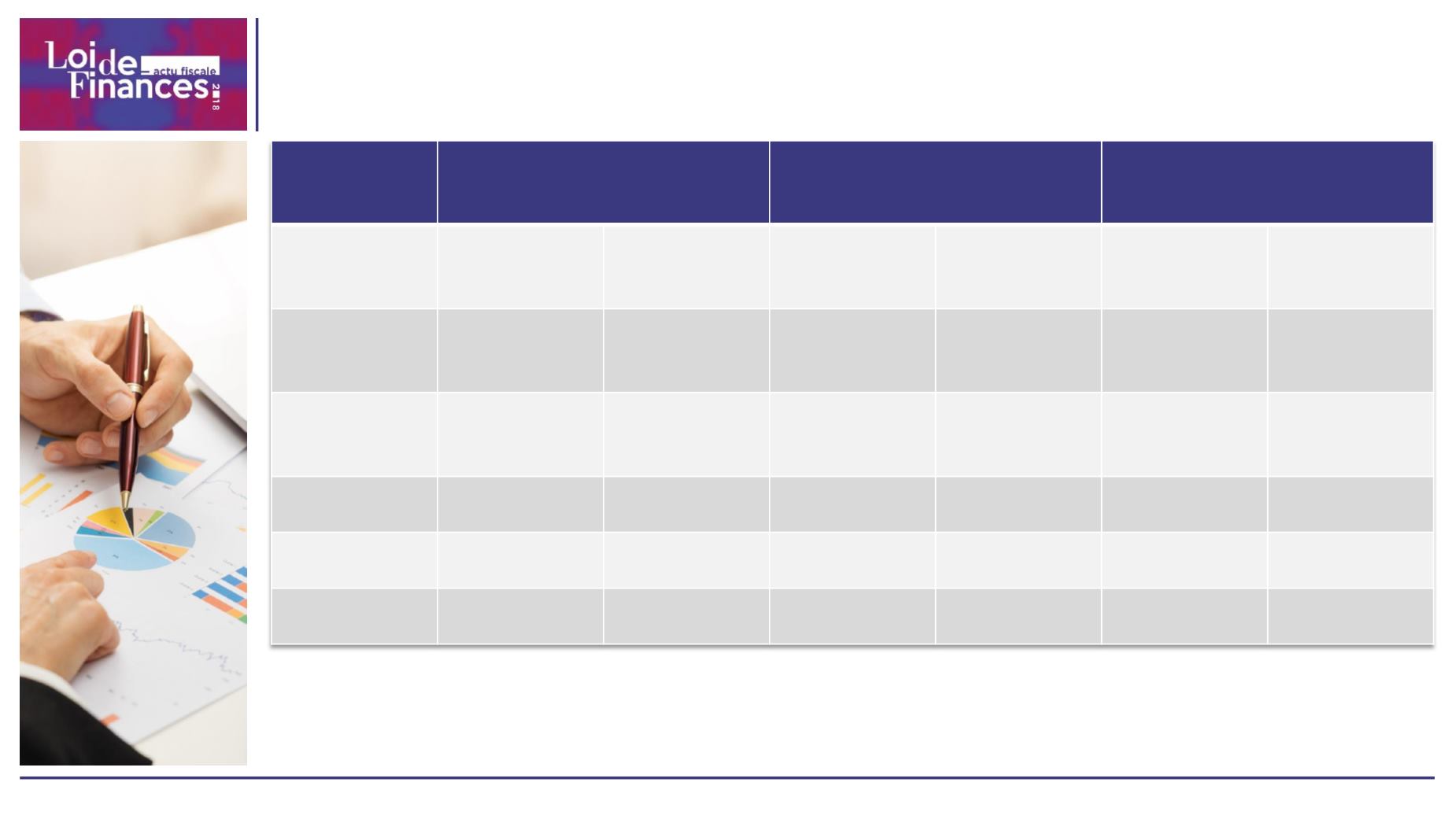

98

Situation ancienne (1)

Nouvelle situation

Gain ou perte

TMI

Dividendes Intérêts Dividendes Intérêts Dividendes Intérêts

0% 15,5% 15,5% 17,2% (2)

17,2% (2)

- 1,7

- 1,7

14% 23,19% 28,79% 24,65% (2)

30%

- 1,46

- 1,21

30% 31,87% 43,97% 30% 30%

+ 1,97

+ 13,97

41% 38,01% 54,41% 30% 30%

+ 8,01

+ 24,41

45% 40,21% 58,21% 30% 30%

+ 10,21 + 28,21

(1) Imposition au barème compte tenu des 15,5% de PS (dont 5,1% de CSG déductible) et de l’abattement de 40% pour les

dividendes hors CEHR. (2) Imposition au barème compte tenu des 17,2% de PS (dont 6,8 de CSG déductible) et de l’abattement de

40% pour les dividendes hors CEHR. L’option au barème progressif permet de conserver l’abattement de 40% applicable aux

dividendes et de conserver les abattements pour durée de détention et de déduire une fraction de la CSG acquittée

LOI DE FINANCES 2018