Exercices ouverts

à compter

du 1

er

Janvier

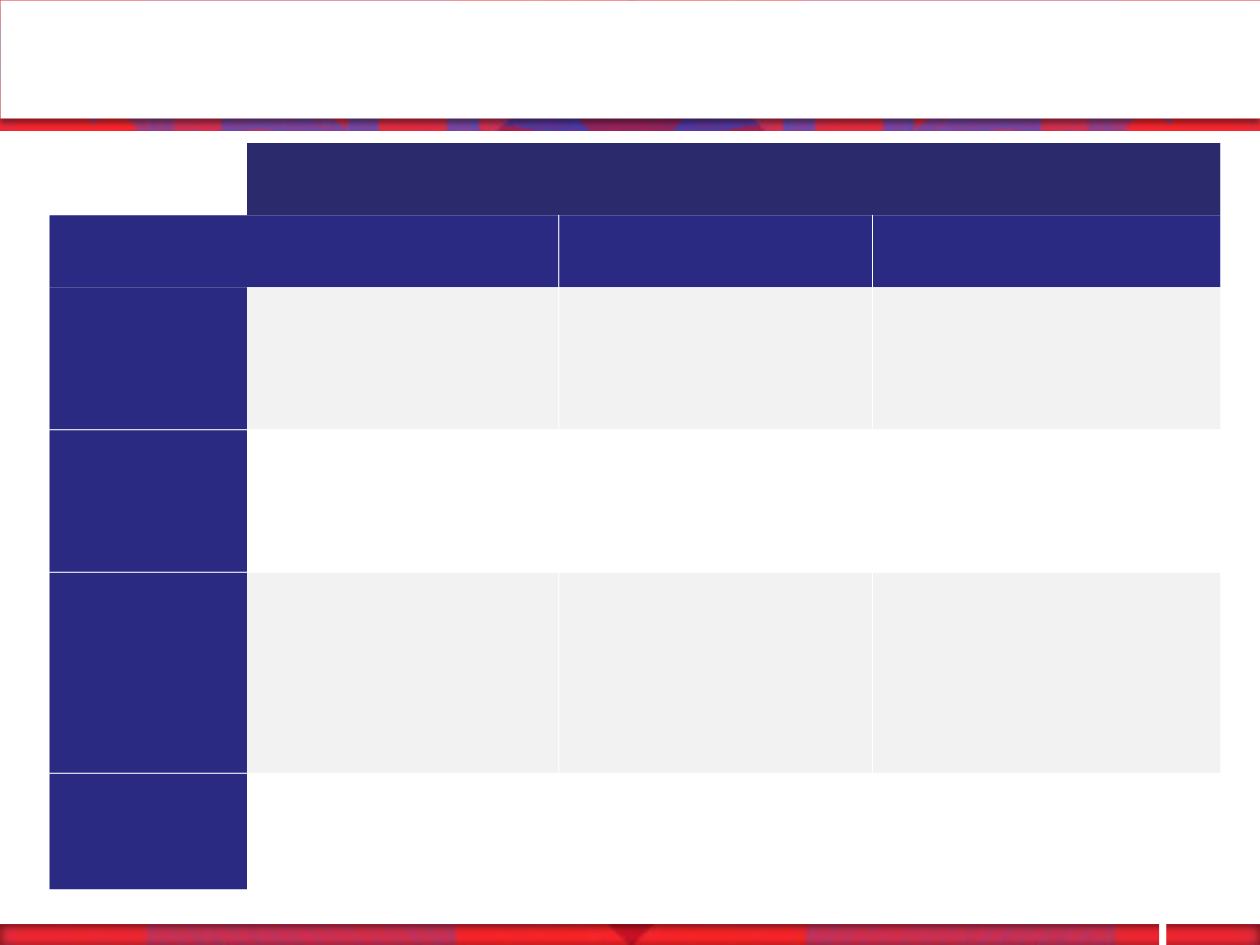

TAUX D'IS PAR TRANCHE DE BENEFICE

PME bénéficiant du taux réduit

de 15%

PME ne bénéficiant pas du taux

réduit de 15% mais PME au sens

communautaire

Autres entreprises : CA < 7,63 M€

en 2017 et 2018 et CA < à 50 M€

à compter de 2019

2017

•

15% jusqu'à 38 120 €

de bénéfice

•

28% entre 38 120 €

et 75 000 €

•

33 1/3 % au-delà de 75 000 €

•

28% jusqu'à 75 000 € de

bénéfice

•

33 1/3 % au-delà de 75 000 €

•

33 1/3 %

2018

•

15% jusqu'à 38 120 €

de bénéfice

•

28% entre 38 120 €

et 500 000 €

•

33 1/3 % au-delà de 500 000 €

•

28 % jusqu'à 500 000 €

de bénéfice

•

33 1/3 % au-delà

de 500 000 €

•

28% jusqu'à 500 000 €

de bénéfice

•

33 1/3 % au-delà de 500 000 €

2019

•

15% jusqu'à 38 120 €

de bénéfice

•

28% au-delà de 38 120 €

•

28% sur le bénéfice total

•

28% sur le bénéfice total

et si CA < ou = 1 milliards d'€

•

28% jusqu'à 500 000 €

de bénéfice

et si CA > 1 milliards d'€

•

33 1/3 % au-delà

2020

•

15% jusqu'à 38 120 €

de bénéfice

•

28% au-delà de 38 120 €

•

28% sur le bénéfice total

•

28% sur le bénéfice total

Abaissement progressif du taux d’IS

à 33 1/3 % ramené à 28% en 4 ans