BAISSE DU CICE

BAISSE DU TAUX DU CICE ET SUPPRESSION DU CRÉDIT D’IMPÔT À COMPTER

DU 1

er

JANVIER 2019 (LF 18, art. 86)

•

Le présent article vise à supprimer le CICE, instauré par la dernière loi de finances rectificative pour 2012, qui

sera remplacé par un allègement de cotisations patronales à compter du 1er janvier 2019.

•

Cet allègement, instauré dans le LFSS pour 2018, consiste en une réduction pérenne de cotisations patronales

de 6 points sur les salaires inférieurs à

2,5 fois le salaire minimum

de croissance (smic), complété par un

allègement renforcé de 3,9 points au niveau du smic (soit un total de 9,9 points).

•

•

Afin d’organiser la transition d’un système à l’autre, le taux du crédit d'impôt sera ramené de 7% à 6% pour les

rémunérations versées à compter du 1

er

janvier 2018, soit le taux applicable en 2016.

LOI DE FINANCES 2018

37

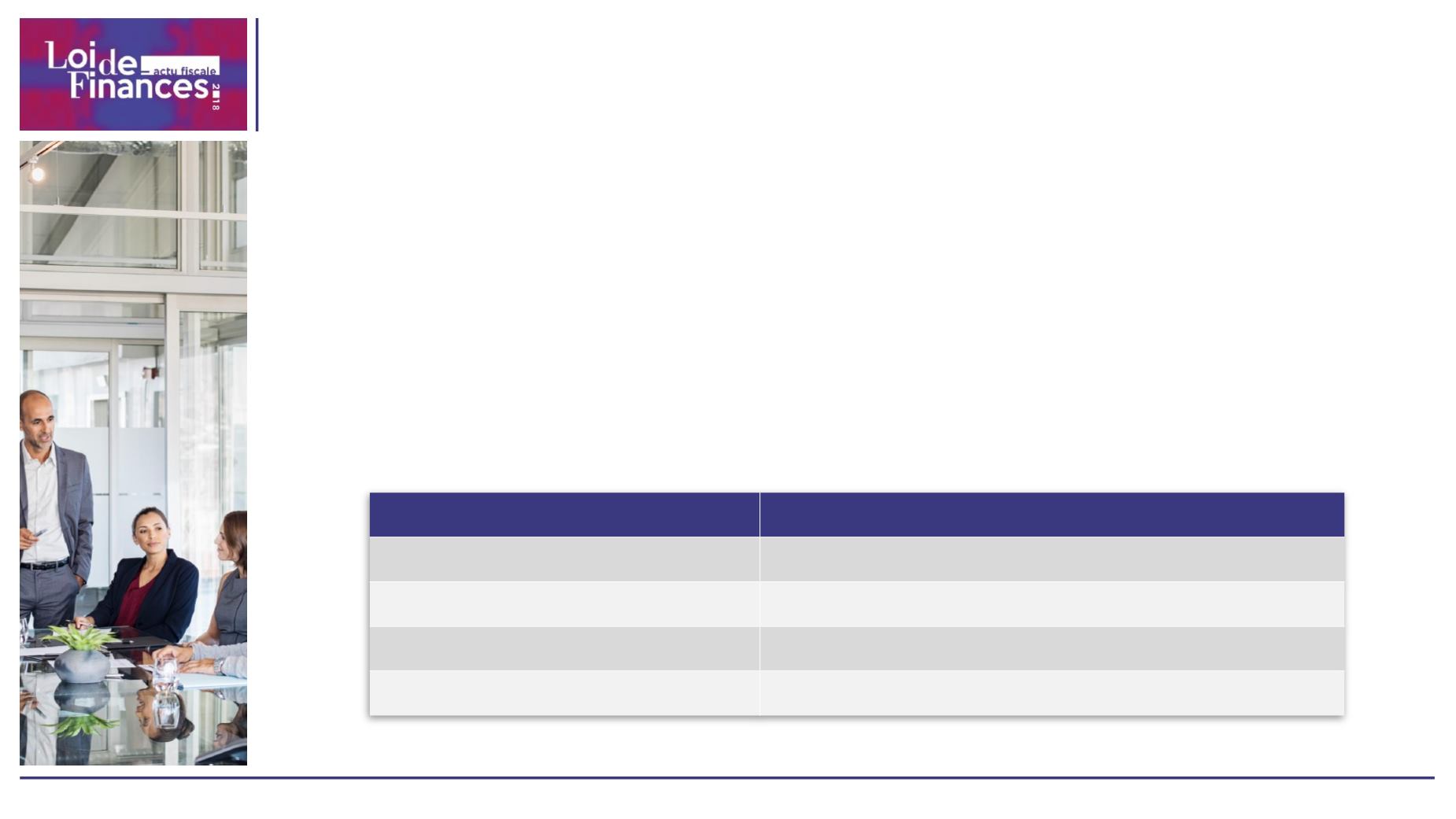

Année

% du CICE

2016

6%

2017

7%

2018

6%

2019

Allègement des charges sociales 6%