SUPPRESSION DU TAUX SUPÉRIEUR DE LA TAXE SUR LES SALAIRES

(LF 18, art. 90)

•

Suppression de la tranche additionnelle de 20% de TS, créée en 2013, applicable

à la fraction des rémunérations excédant 152 279 € avec retour au taux de 13,6%.

•

Cette mesure a pour objet d’alléger la charge fiscale induite par la taxe sur les

salaires et de favoriser ainsi l'implantation en France d'activités à haute valeur

ajoutée et le recrutement de cadres étrangers à fort potentiel par les entreprises

françaises en diminuant les prélèvements assis sur leur rémunération.

LOI DE FINANCES 2018

39

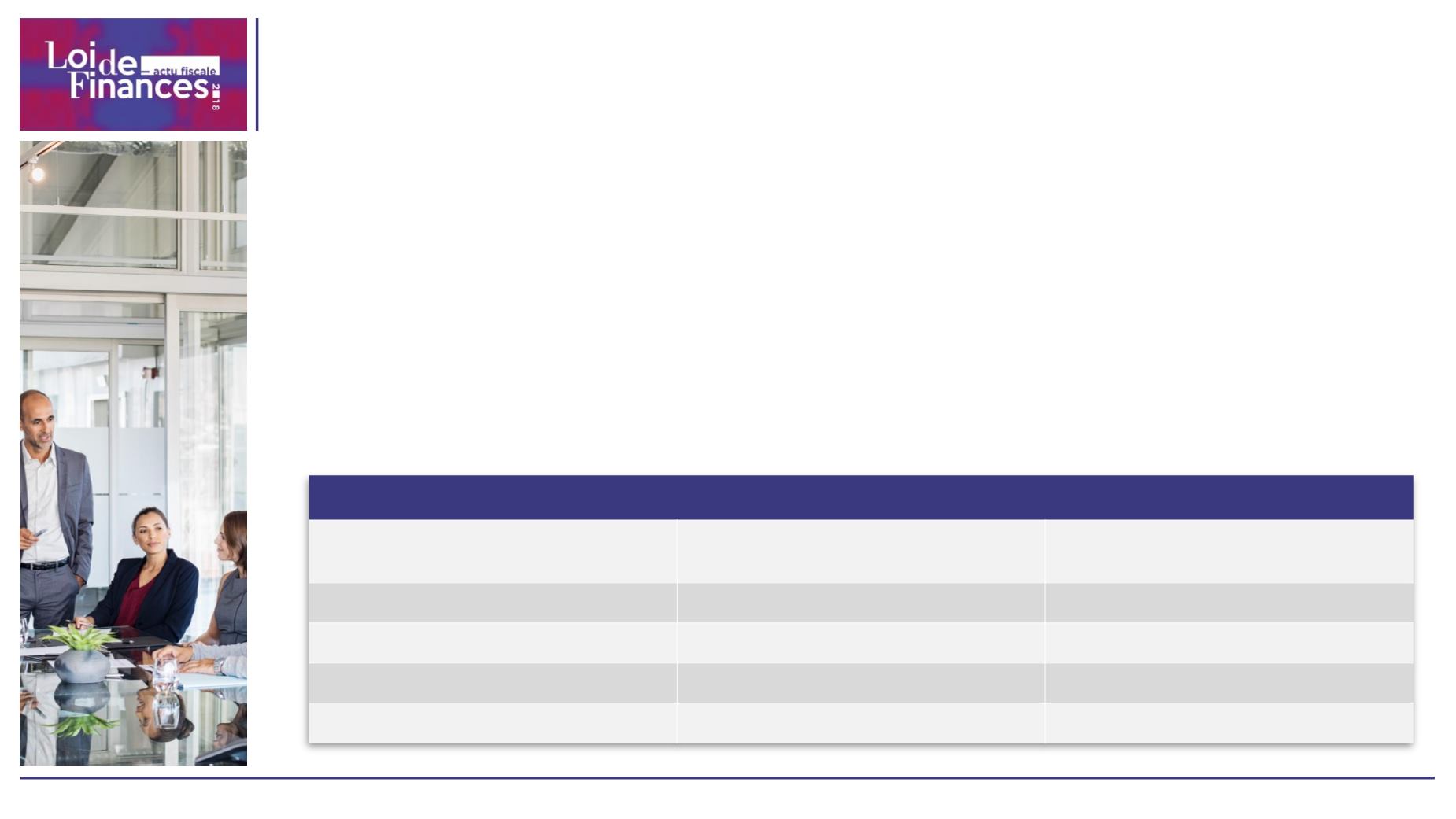

Taxe sur les salaires

Rémunération brute annuelle 2017

(par salarié)

Rémunération brute annuelle 2018

(par salarié)

Taux

≤ 7 721 €

≤ 7 799 €

4,25%

> 7 721 € et ≤ 15 417 €

> 7 799 € et ≤ 15 572 €

8,50%

> 15 417 € ≤ 152 279 €

> 15 572 €

13,60%

> 152 279 €

-

20%